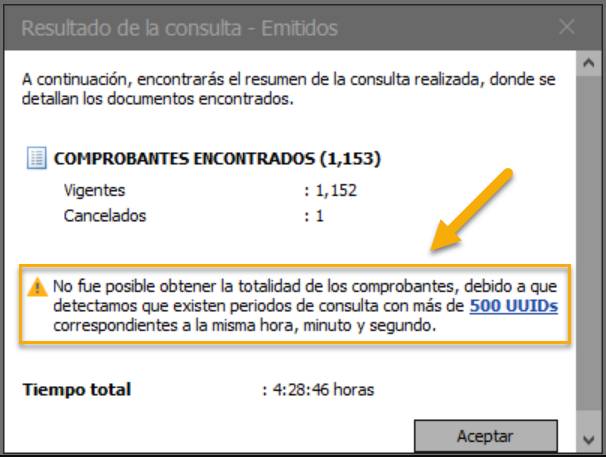

En esta ocasión queremos compartir contigo en que consiste la lista negra del Servicio de Administración Tributaria (SAT) en su artículo 69-B Bis, así como el resolver cualquier duda acerca de esta lista.

Pero empecemos por saber:

¿Qué es?

En resumen, es una lista donde aparecen aquellos contribuyentes que dedujeron perdidas fiscales que no les correspondían. Hemos publicado un artículo donde hablamos a detalle de este tema, te invitamos a dar clic en el siguiente enlace:

Artículo 69-B Bis

¿Esta lista reemplaza a las otras?

No, en nuestro punto de vista, consideramos que esta lista es complementaria y la recomendación es llevar a cabo la validación de tus clientes o proveedores para saber si se encuentran en alguna de las tres listas negras del SAT:

- Incumplidos (artículo 69)

- Operaciones inexistentes (artículo 69-B)

- Y ahora, pérdidas fiscales (artículo 69-B Bis)

¿Cuándo se usa esta lista?

La verificación en esta lista se usa para determinar si la relación que se tiene con algún cliente o proveedor es la correcta y que este se encuentre libre del supuesto de que le haya sido transmitido el derecho a disminuir pérdidas fiscales.

¿De dónde la puedo descargar?

Si deseas obtener la versión más reciente de esta lista, podrás hacerlo dando clic en el siguiente enlace para descargarla:

Descargar la lista Artículo 69-B Bis del CFF

¿Cuándo fue la última vez que se actualizó?

A la publicación de este artículo, la versión más reciente es la del 5 de julio de 2024. Es importante mencionar que es el SAT la entidad encargada de actualizar y publicar dicha lista.

¿Es obligatorio el uso de esta la lista del 69-B Bis?

El uso de esta lista es similar a las otras dos duplicadas por el SAT (art. 69 y 69-B), no existe una obligatoriedad con respecto a las mismas, pero recomendamos a todos los usuarios consultar el estatus de sus proveedores en las mismas.

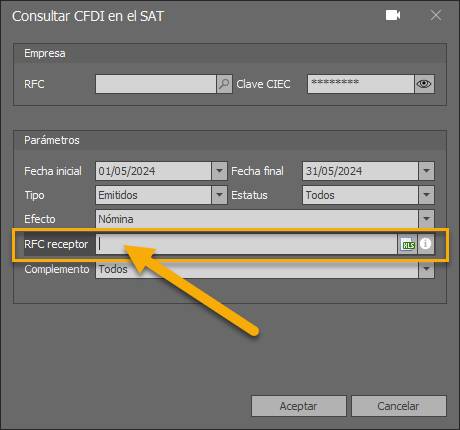

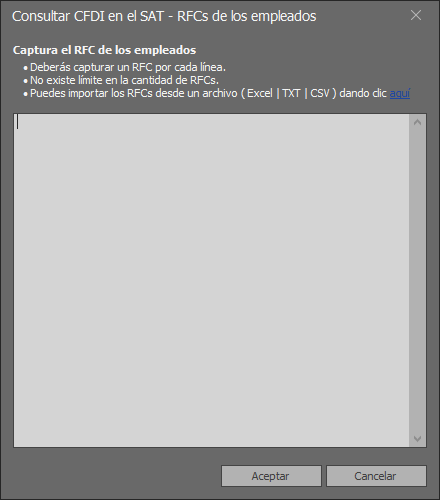

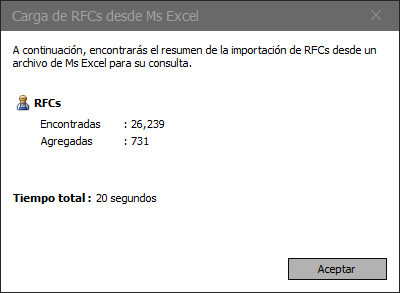

Facturando

Derivado de lo anterior, nos dimos a la tarea de llevar a cabo un análisis detallado para determinar cuáles de nuestras soluciones, programas y librerías, se verán afectadas, a continuación, encontrarás el listado de estas:

- Listas negras del SAT – Programa para validar si un RFC se encuentra en estas listas.

- Validador CFDI – Programa para la validación de los archivos XML emitidos o recibos.

- Electronic Document Validator (EDV) – Librería para implementar en tus aplicaciones la validación de los comprobantes emitidos o recibidos.

- Web service Validar RFC – web service para verificar si un RFC está registrado en el SAT, si los datos del receptor son correctos y corresponden al RFC.

En lo que respecta a estas soluciones, se irán liberando las actualizaciones correspondientes que integren esta lista a su funcionalidad.

Esperamos que este artículo te haya sido de utilidad y te invitamos a estar atento a este blog y a seguirnos en nuestras redes sociales (Twitter, Facebook, YouTube) donde estaremos publicando más contenido de este estilo.

Hasta la próxima.