Está por concluir el 2021 y para el ejercicio siguiente hay cambios en varias disposiciones fiscales, mismos que fueron propuestos en el paquete económico para el 2022.

Estos cambios abarcan distintas legislaciones, la que nos ocupa el día de hoy se refiere a las modificaciones realizadas en el Código Fiscal de la Federación (CFF), referentes a la emisión y uso del CFDI en su versión 4.0 que entrará en vigor el 1 de enero de 2022.

Cambios establecidos en el CFF en el uso y emisión del CFDI 4.0

1. Campos obligatorios en el CFDI

Son obligatorios los campos referentes al RFC, el nombre, razón o denominación social, el código postal y la clave de uso fiscal del contribuyente receptor del CFDI.

Fundamento legal: Artículo 29-A fracción IV

2. Uso de complementos del catálogo del SAT

La función de los complementos es aportar información de contribuyentes de sectores o actividades específicas, por lo que la autoridad reitera la obligación de usarlos e incluirlos en el CFDI. Algunos complementos se refieren al acreditamiento de IEPS, aerolíneas, notarios públicos, comercio exterior, complemento carta porte, complemento de pago, entre otros.

Fundamento legal: Artículo 29 fracción III

3. Obligación de expedir CFDI en exportaciones de mercancías

El exportador tiene la obligación de expedir el CFDI por mercancías que no sean para vender o sean mercancías gratuitas.

Fundamento legal: Artículo 29 párrafo I

4. En devoluciones, descuentos y bonificaciones emitir CFDI de egresos

En las operaciones de devoluciones, descuentos y bonificaciones se deberá expedir un CFDI de egresos. Estas operaciones deberán estar justificadas y además se requerirá los documentos que soportan la operación para poder disminuirlos de los ingresos.

Fundamento legal: Artículo 29 fracción VI párrafo ll

5. Expedir y solicitar CFDI por las operaciones realizadas

Los contribuyentes deberán expedir y solicitar CFDI por todas operaciones comerciales que realicen ya sea la venta de un producto o servicio o la compra de un bien o servicio

Fundamento legal: Artículo 29 párrafo l

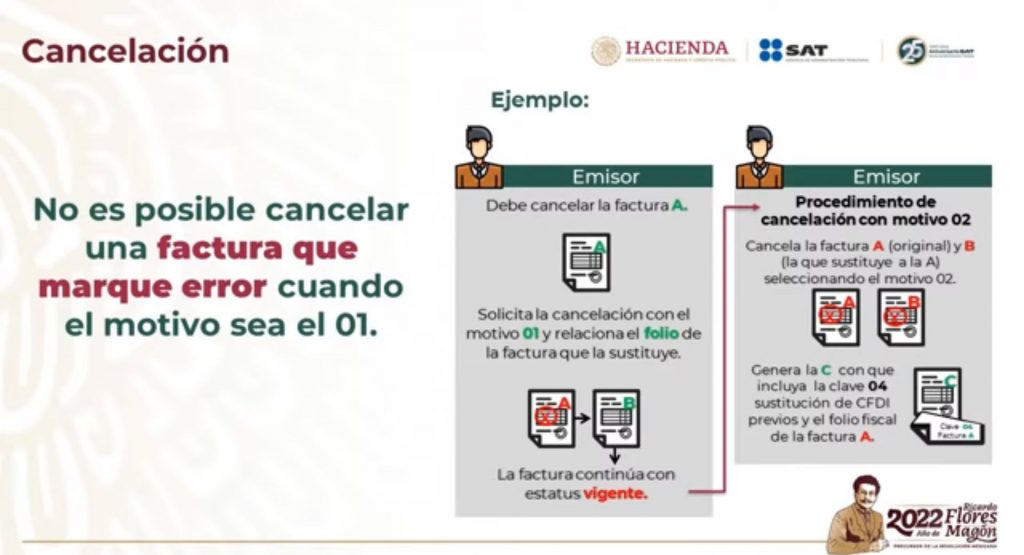

6. En la solicitud de la cancelación se deberá consignar el motivo de cancelación del CFDI

A partir del 2022 al realizar una solicitud de cancelación de CFDI, se deberá indicar el motivo por el que se está cancelando y se deberá consignar el motivo de cancelación de acuerdo con el catálogo que indica las siguientes claves: 01 Cancelación de CFDI con errores y tiene relación con otro documento. 02 Cancelación de CFDI con errores y no tiene relación con otro documento. 03 No se realizó la operación y 04 Operación relacionada en una factura global.

Fundamento legal: Artículo 29-A

7. Soporte documental de la cancelación de un CFDI de ingresos

Cuando el contribuyente cancele un CFDI que ampare un ingreso, deberá justificar y soportar documentalmente el motivo de la cancelación.

Fundamento legal: Artículo 29-A fracción IX, párrafo VI

8. Multa por la cancelación fuera de plazo de un CFDI

La autoridad establece una multa que será del 5% a un 10% del monto de cada comprobante fiscal. Con la finalidad de prohibir que los contribuyentes cancelen sus CFDI fuera del plazo establecido.

Fundamento legal: Artículo 81, fracción XLVI y 82 fracción XLII

9. Cambian los plazos e importes para cancelar un CFDI sin aceptación

La autoridad disminuye el plazo e importe cuando se cancela un CFDI sin aceptación del receptor.

- Importe de $5,000.00 a $1,000.00

- Plazo de 3 a 1 día hábil

Fundamento legal: Regla 2.7.1.39 RMF

10. Cancelación de CFDI, en el mismo ejercicio

Otro cambio importante es que la autoridad indica que los CFDI, sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.

Fundamento legal: Artículo 29-A fracción IX párrafo III

11. Operación inexistente

El SAT considerará como una operación inexistente, aquellas en las que un contribuyente emita CFDI que soporte operaciones de otro contribuyente, cuando a este último le hayan cancelado temporalmente el certificado de sello digital (CSD).

Fundamento legal: Artículo 69-B párrafo IX

12. Delito de contrabando

El SAT considerará delito de contrabando cuando se trasladen bienes o mercancías por cualquier medio de transporte en territorio nacional, sin el CFDI de tipo ingreso o de tipo traslado, según corresponda, al que se le incorpore el Complemento Carta Porte.

Fundamento legal: Artículo 103 fracción XXII

13. Actualización de las actividades económicas del contribuyente

La autoridad fiscal podrá actualizar las actividades económicas del contribuyente cuando, consideré que hay discrepancias entre las actividades que el contribuyente tiene registradas en el RFC y la descripción de los productos o servicios que se consigne en un CFDI. Si el contribuyente no está de acuerdo tiene la posibilidad de realizar un proceso de aclaración.

Fundamento legal: Artículo 29-A fracción V párrafo II

14. Facilidades administrativas para que los contribuyentes emitan por sus propios medios los CFDI o a través de un PAC

El SAT, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan por sus propios medios los CFDI o a través de un Proveedor Autorizado de Certificación (PAC).

Fundamento legal: Artículo 29 antepenúltimo párrafo

Con todos estos cambios en el uso y emisión del CFDI se deberán hacer los ajustes necesarios a nivel técnico y el contribuyente deberá observar las nuevas disposiciones en materia de CFF para no incurrir en sanciones.

Nota:

Las modificaciones en materia de Código Fiscal de la Federación (CFF) para la versión 4.0 del CFDI, fueron publicadas en el Diario Oficial de la Federación (DOF) el 12 de noviembre de este 2021. Indica también la autoridad que habrá un período de convivencia entre ambas versiones la 3.3 y la 4.0 del CFDI, este período será del 1 de enero al 30 de abril del 2022.

Hasta la próxima.