Si eres de aquellos contribuyentes que emite notas de crédito para llevar a cabo la cancelación de una factura, te comunicamos que esta es una mala práctica contra el SAT.

Esta práctica puede deberse por desconocimiento en la emisión de este tipo de comprobantes fiscales, por lo que empecemos por saber:

¿Qué es un CFDI de egreso?

Los Comprobantes Fiscales Digitales por Internet (CFDI) de egresos, conocidos comúnmente como notas de crédito, es el comprobante que ampara devoluciones, descuentos y bonificaciones.

¿Para qué sirve un CFDI de egreso?

- Disminuir los ingresos que fueron registrados en facturas previamente emitidas.

- Para corregir un importe registrado en una factura que ya fue emitida.

¿Para qué no sirve un CFDI de egreso?

La emisión de este tipo de comprobantes no debe utilizarse para la cancelación de otros CFDI, pese a que es una práctica común entre algunos contribuyentes.

Marco jurídico

De acuerdo con:

- Artículo 25 de la Ley del Impuesto Sobre la Renta (LISR)

- Artículo 103 de la Ley del Impuesto Sobre la Renta (LISR)

Los contribuyentes podrán efectuar deducciones que provengan de devoluciones que se reciban, los descuentos o bonificaciones que se hagan en el ejercicio.

- Artículo 29 de Código Fiscal de la Federación (CFF)

Para las devoluciones, descuentos y bonificaciones, se deberán de expedir comprobantes Fiscales Digitales por Internet (CFDI).

Condiciones para su emisión

Dentro de las condiciones que deberán de cumplirse para la emisión de los CFDI de egresos tenemos que:

- Previamente, debe de existir un CFDI de ingreso o un CFDI de egreso

- Descuentos aplicables a un concepto registrado en una factura de ingresos

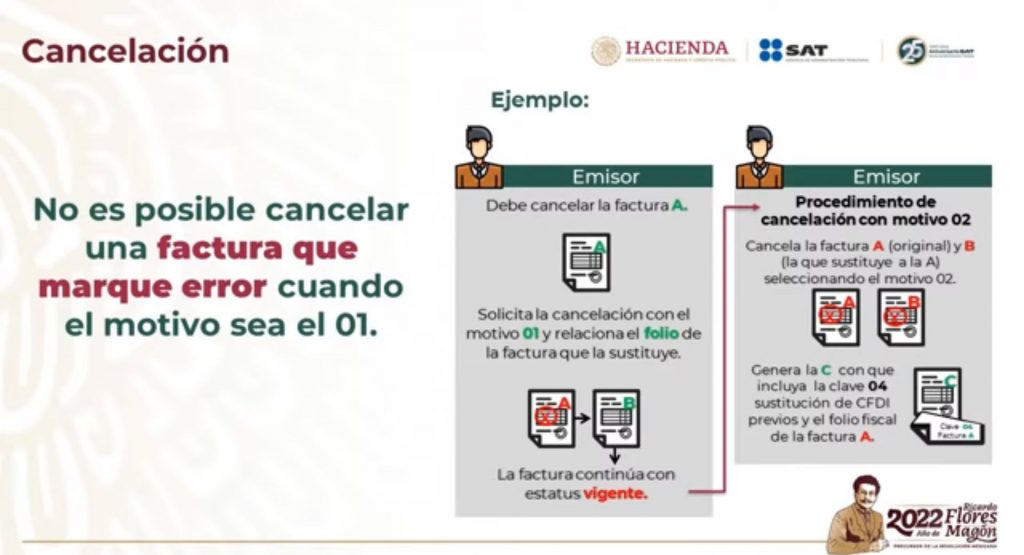

Ejemplo:

Se emite un CFDI del tipo Egreso por el descuento, devolución o bonificación que aplique a un comprobante de tipo Ingreso, por un valor menor al importe de la operación del comprobante de ingreso.

Información del CFDI de Ingreso

Se tiene un CFDI de Ingreso (factura) con los siguientes datos:

- Importe: $ 200.00

- Forma de pago: 03 – Transferencia electrónica de fondos

Información del CFDI de Egreso

Se va a realizar un descuento, devolución o bonificación por $50.00 que en este caso es un valor menor al importe registrado en la factura de ingreso.

- Tipo de comprobante: e – Egreso

- Tipo de relación: 01 – Nota de crédito de los documentos relacionados

- UUID: 4FB3921E-376D-3735-8021-CDC8PDD29CPF

- Forma de pago: 03 – Transferencia electrónica de fondos

- Método de pago: PUE – Pago en una sola exhibición

- Clave del producto o servicio: 84111506

- Clave de unidad: ACT

Resumen

En resumen, podrías decir que un comprobante de egreso (nota de crédito):

- Se usa para registrar las devoluciones, descuentos y bonificaciones.

- Nunca debe ser usada para la cancelación de un CFDI de ingreso, para esto existen otros mecanismos.

Esperamos que este artículo te haya sido de utilidad y te invitamos a estar atento a este blog y a seguirnos en nuestras redes sociales (Twitter, Facebook, YouTube) donde estaremos publicando más contenido de este estilo.

Hasta la próxima.