Antecedente

Como recordarás uno de los cambios derivados de las modificaciones a la Miscelánea Fiscal para este 2022, es la entrada en vigor de la nueva versión de los Comprobantes Digitales a través de Internet (CFDI 4.0) y para poder emitir comprobantes (facturas, recibos de nómina, etc.) usando esta nueva versión es necesario contar con los datos correctos del receptor (cliente, empleado, etc.):

- Registro Federal de Contribuyentes (RFC)

- Nombre o Razón Social

- Código postal del domicilio fiscal

Situación actual

Derivado de lo comentado anteriormente, la autoridad (SAT) puso a disposición, de todos los contribuyentes, un portal donde se puede verificar esta información y conocer si los 3 datos requeridos son válidos y están relacionados; en Facturando tenemos un curso en donde mostrarnos el uso de este y las diferentes formas de obtener los datos del receptor.

Curso del validador de RFC

Dentro del portal proporcionado por el SAT podemos validar, de dos formas el RFC, nombre, denominación o razón social y CP:

- Manualmente – capturando los datos directamente en la aplicación

- Masivamente – por medio de la carga de un archivo en formato Txt

Inconsistencia en la respuesta

A continuación, mostraremos un caso en donde el portal del SAT muestra dos resultados totalmente diferentes al momento de validar un contribuyente (RFC).

Validación manual

Si capturamos los datos de forma manual (RFC, nombre y código postal), el portal del SAT nos dice que el RFC no existe, como se muestra a continuación:

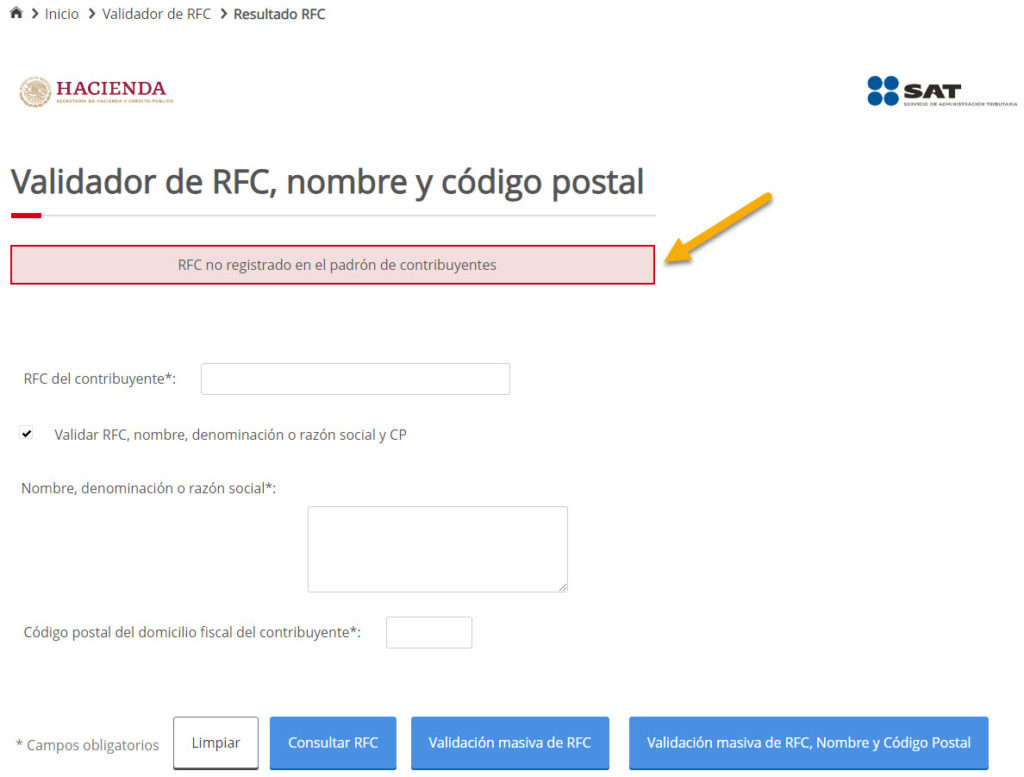

Validación masiva

Si hacemos una validación masiva, esto es, cargamos un archivo TXT en el mismo portal, la respuesta que nos regresa es que el RFC no esta registrado en el padrón de contribuyentes, a continuación podrás ver el resultado.

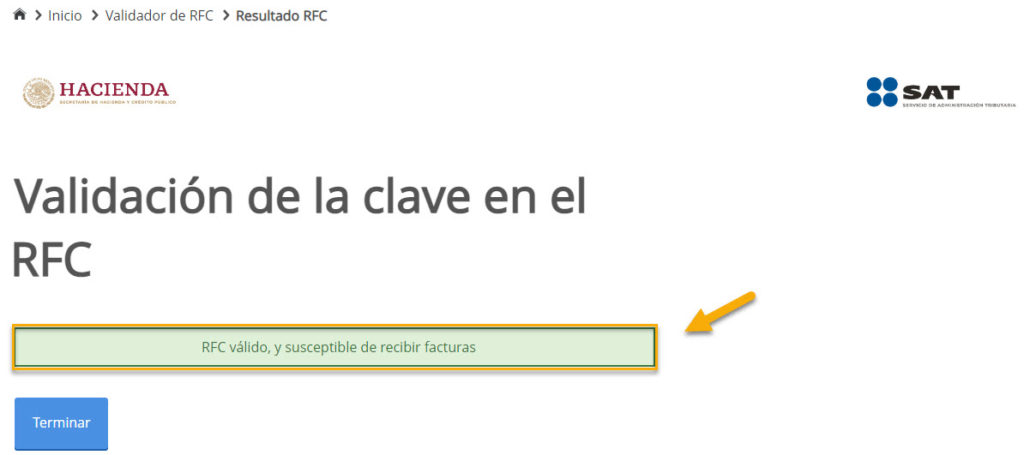

Validación de solo el RFC

Dentro de la misma aplicación se llevó a cabo la validación solo del RFC en la opción correspondiente obteniéndose como respuesta: RFC válido y susceptible de recibir facturas

Analizando las tres respuestas obtenidas, podemos identificar las inconsistencias de estas, ya que en esta última el RFC es validado y la autoridad responde que es susceptible de recibir facturas, lo cual significa que fue localizado en sus registros, mientras que en las dos primeras respuestas indica que no se encuentra registrado, siendo esto una contradicción, ya que en uno indica que si existe y en otros que no.

Otros validadores del SAT

Quisimos verificar el RFC de otra forma y para esto probamos con otras dos herramientas que están disponibles en el portal de la autoridad (SAT).

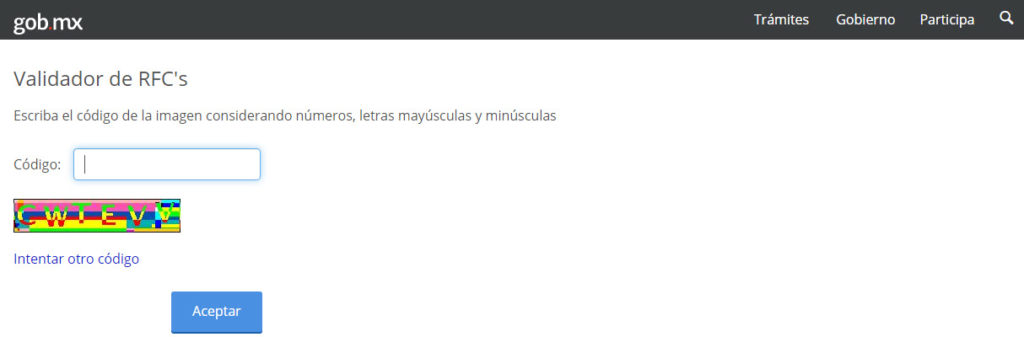

Validador de RFCs

En este caso probamos con la primera opción, este portal, a diferencia del anterior, solamente permite verificar el RFC, no es posible validar el nombre ni el código postal; para nuestro caso no tiene importancia, ya que solo queremos verificar si el RFC es válido en su estructura y si se encuentra registrado en el SAT.

Un problema recurrente que hemos detectado con esta herramienta es que comúnmente muestra un mensaje de error cuando se ingresar el captcha y no permite trabajar, por lo que debes volver a empezar.

Después de varios intentos de querer usar la herramienta, finalmente pudimos validar el RFC y en este caso nos dice “Clave de RFC válida”; esto quiere decir que el RFC proporcionado es válido.

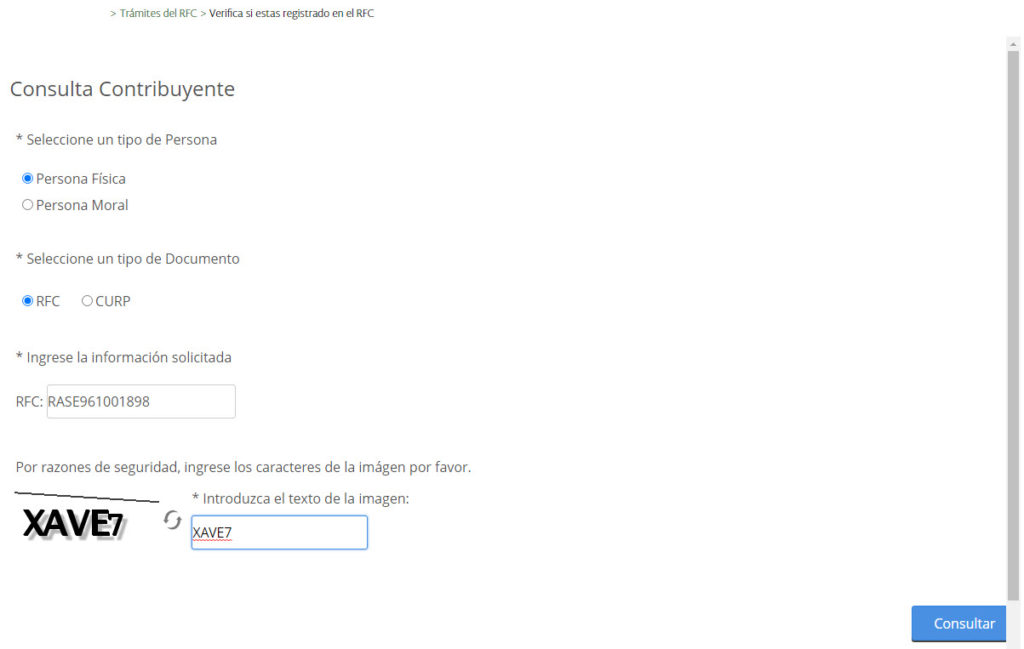

Consulta contribuyente

Esta es otra herramienta que está disponible en el sitio del SAT; para consultar el RFC es necesario indicar:

- El tipo de persona (Física / Moral)

- El tipo de documento (validación por RFC o CURP)

- El RFC a validar

- Capturar el texto de la imagen (captcha)

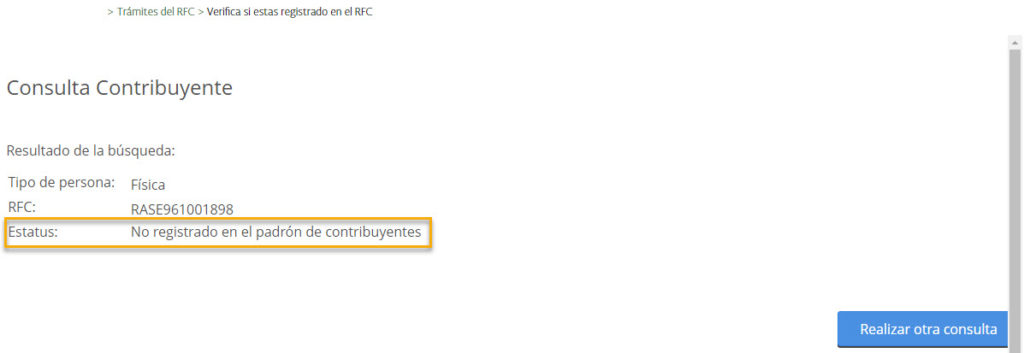

Una vez indicados los datos requeridos por la plataforma, obtenemos como resultado de la consulta que el RFC no es válido, esto de acuerdo a lo indicado en el estatus como “No registrado en el padrón de contribuyentes”

Conclusión

Para finalizar nos gustaría hacer algunos comentarios al respecto de este tema:

- Aplaudimos el esfuerzo por parte de la autoridad (SAT) de poner a disposición de todos los contribuyentes herramientas que permiten validar un RFC y los datos ligados al mismo.

- El uso de dichas herramientas es relativamente sencillo y aunque tienen varios aspectos por mejorar, la realidad es que éstos no representan un inconveniente para las mismas, ya que cualquier persona puede hacer uso de estas.

- El objetivo primordial de estas herramientas es ayudarle al usuario a tener certeza sobre la información que posee de sus clientes, proveedores, empleados, etc.; por lo que, el hecho que se presenten estas inconsistencias genera malestar y desconfianza en los contribuyentes.

Antes de finalizar queremos invitarte a leer estos artículos sobre el mismo tema:

- Web service para obtener y validar los datos del receptor

- Curso gratuito sobre el validador de RFCs del SAT

- Validador de RFCs del SAT sin respuesta

- ¿Qué significa “RFC válido, no susceptible de recibir facturas”?

Hasta la próxima.

Pingback: El validador de RFCs del SAT deja de funcionar | Facturando

Pingback: ¿Qué significa “RFC válido, no susceptible de recibir facturas” | Facturando

Pingback: CFDI 4.0: Datos de los empleados – Comentarios | Facturando