Como ya sabrás, la autoridad (SAT) abrió la posibilidad de obtener, con una sola petición, todos los datos fiscales de los empleados que son necesario para emitir un recibo de nómina con la nueva versión del CFDI 4.0

Hoy queremos compartir con todos ustedes, nuestros fieles lectores, los comentarios sobre el mismo:

Facilidad

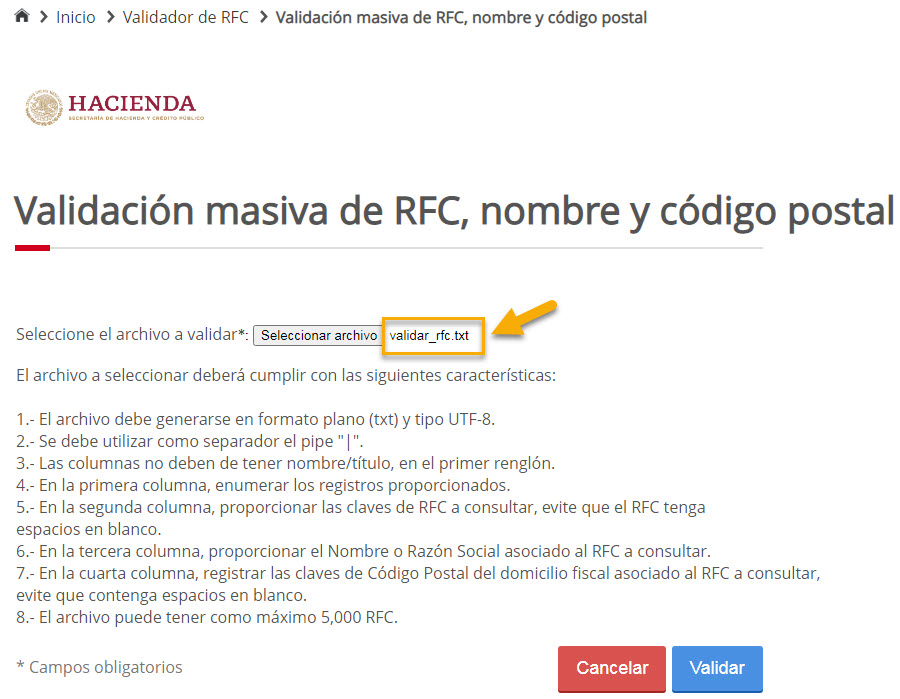

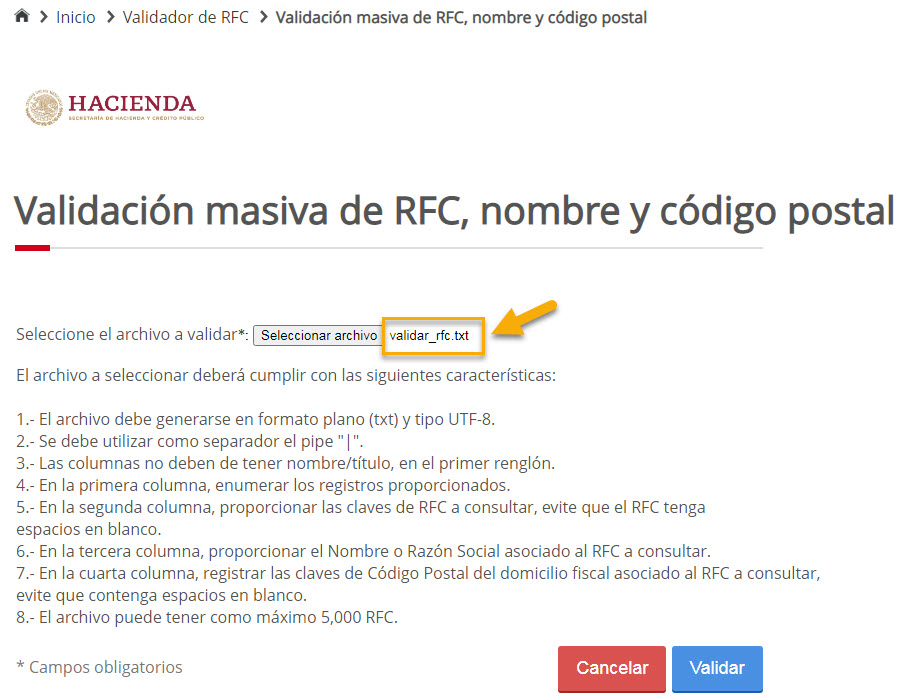

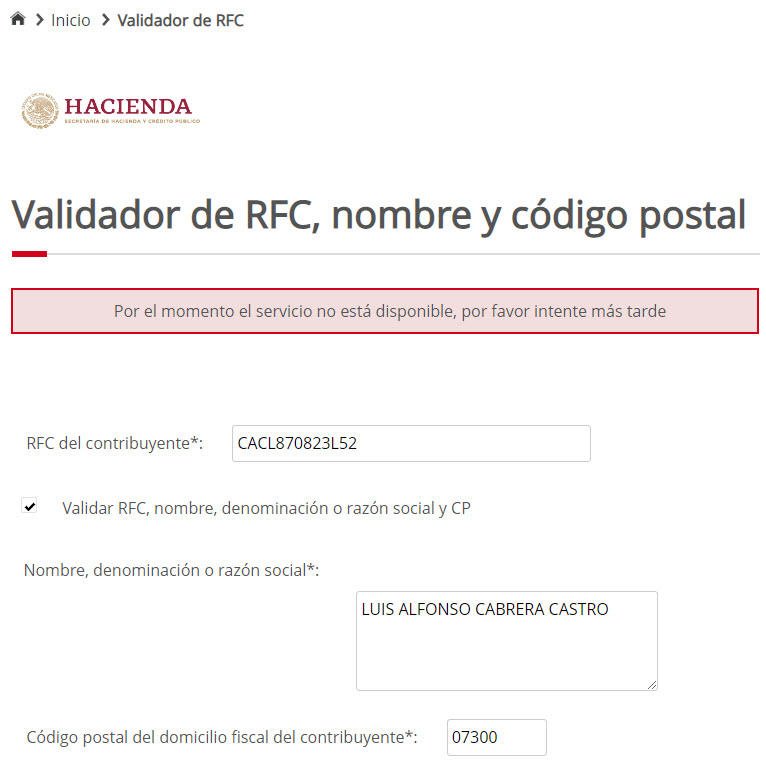

Es de aplaudir que la autoridad haya puesto a disposición de los contribuyentes esta opción; la verdad es que es de gran ayuda, solo esperemos que la respuesta de la solicitud sea rápida y funcione adecuadamente, ya que como hemos documentado en otras ocasiones, que herramientas como el Validador de RFCs, en algunos casos, no responden correctamente:

- El validador de RFCs del SAT deja de funcionar

- Inconsistencias en el validador de RFCs del SAT

- ¿Qué significa “RFC válido, no susceptible de recibir facturas”

Tiempo

Como recordarás, el CFDI 4.0 tiene más de 1 año que fue liberado como estándar y es una lástima que hasta ahora la autoridad ofrezca esta facilidad, consideramos hubiera sido de gran ayuda que esta opción hubiera estado disponible desde el inicio, posiblemente se hubiera acelerado el proceso de adopción de esta nueva versión.

- SAT: Nueva prórroga al CFDI 4.0

- SAT: Prórroga a la generación del CFDI 4.0 de nómina

- SAT: Nueva prórroga a la Carta Porte

Clientes

La facilidad otorgada por el SAT solo aplica para obtener los datos de los empleados y aunque es una excelente opción, la realidad es que se queda corta, ya que las empresas también requerimos los datos de nuestros clientes con el objetivo de poder curar o inicializar nuestras bases de datos.

No sabemos si el SAT vaya a ofrecer esta opción a futuro, pero por el momento a las empresas no les queda otra opción que pedir la constancia a sus clientes o usar una solución como la que ofrecemos para obtener y validar los datos de sus clientes:

Operación diaria

Como ya hemos comentado, esta es una buena opción para inicializar o curar las bases de datos que ya tienen las empresas de las personas que trabajan con ellos, el problema es en el día con día, cuando se quiera timbrar un recibo de nómina y no se pueda porque un dato cambió; esto va a generar todo un proceso administrativo manual para poder obtener el dato correcto y poder timbrar el recibo.

Mas adelanta damos algunas recomendaciones al respecto.

Proceso manual

Como podrás observar el proceso es totalmente manual, debes entrar al SAT, hacer la solicitud y esperar un tiempo para obtener respuesta; tal vez, el SAT no quiso crear algo automático ya que su objetivo es ayudar a las empresas a inicializar sus bases de datos.

A futuro

Este es otro punto que nos llama la atención:

- ¿Qué va a pasar con esta facilidad?

- ¿Por cuánto tiempo va a estar disponible esta facilidad?

- La solicitud, ¿Dejará de ser manual y se podrá realizar de forma automática?

- ¿Funcionará para clientes?

La realidad es que no lo sabemos y solo el tiempo lo dirá, pero creemos que sí continuará durante un buen tiempo, ya que es un proceso que ayuda y mucho, y aunque también es cierto que tiene mucho margen de mejora, creemos que fue un acierto por parte de la autoridad el haberlo sacado.

Recomendaciones

Además de recomendaciones obvias y ya conocidas, como la de solicitar la constancia al empleado, queremos compartir con ustedes otra serie de opciones que les puede ser útil

Revisiones periódicas

- En este caso, la idea es que se esté llevando a cabo este proceso de forma periódica (mensual, semana, quincenal, etc.) para poder comparar la información retornada por el SAT con la que tenemos registrada en las bases de datos.

- Aunque no es el proceso ideal, por lo menos ayuda a disminuir la probabilidad de que no se timbren los recibos de nómina.

Clientes

- Para el caso de los datos de los clientes, la idea es seguir solicitando las constancias de situación fiscal.

Automatizar el proceso

- Si lo que buscas es automatizar esta tarea y evitar problemas con el timbrado de tus CFDIs (recibos de nómina, facturas, recibos de pago, etc.) puedes hacer uso de algún servicio de terceros que te de esta funcionalidad.

- Validar RFC es un servicio web con el cual podrás incluir dentro de tu sistema la validación y obtención de los datos, necesario para el CFDI 4.0, de tus clientes y empleados.

Hasta aquí nuestros comentarios, déjanos saber qué piensas acerca de este nuevo proceso.

Artículos relacionados:

- CFDI 4.0: ¿Como obtener todos los datos de mis empleados?

- Datos de los empleados: Preguntas y respuestas

Hasta la próxima.